东方钞票证券:予以盐津铺子增握评级

东方钞票证券股份有限公司高博文近期对盐津铺子进行磋商并发布了磋商阐明《2023年报点评:多品类全渠说念快速发展,1Q24握续增长》,本阐明对盐津铺子给出增握评级,现时股价为76.1元。

盐津铺子(002847) 【投资重心】 公司发布23年年报和1Q24功绩预报。公司2023年好意思满营收41.15亿元(同比+42.22%),归母净利润5.06亿元(同比+67.76%),扣非净利润4.76亿元(同比+72.83%)。其中,Q4营收11.11亿元(同比+20.22%),归母净利润1.00亿元(同比+32.62%),扣非净利润1.00亿元(同比+21.23%)。公司1Q24好意思满归母净利1.50-1.70亿元(同比增长34.48%-52.41%),扣非归母净利1.30-1.50亿元(同比增长32.18%-52.51%)。 多品类快速发展,全渠说念握续布局。分家具看,2023年公司7大品类协同发展,大单品上风凸起。辣卤零食/失业烘焙/深海零食/薯类零食/蛋类零食/果干坚果/蒟蒻果冻布丁分手好意思满营收14.82/6.27/6.19/3.60/3.19/2.67/2.17亿元,同比增长56.71%/12.75%/10.65%/29.98%/595.52%/37.19%/125.67%。蛋类零食、蒟蒻果冻布丁、辣卤零食增长亮眼。分渠说念看,直营/经销和其他渠说念/电商渠说念分手好意思满营收3.34/29.52/8.28亿元,同比-10.03%/+40.35%/+98.04%。电商渠说念、经销和其他渠说念好意思满了快速增长。 盈利能力稳步升迁。利润率方面,公司2023年全年/4Q23毛利率分手为33.5%/31.1%,同比-1.2/-0.2pcts,主要原因为毛利较高的直营渠说念占比裁汰。2023年营销/惩办/研发费率分手为12.5%/4.4%/1.9%,同比-3.3/-0.1/-0.6pcts,4Q23营销/惩办/研发费率分手为13.2%/4.8%/1.5%,同比+0.4/+0.9/-1.3pcts。概括来看,炒股票2023年全年/4Q23净利率分手为12.3%/9.9%,同比+1.9/+0.9pcts,盈利能力稳步升迁。公司坚握总资本卓越政策,在上游原材料、智能制造等范围进行了多重布局,瞻望及将来盈利能力有进一步升迁空间。 【投资提出】 1Q24公司无间了2023年的高速增长,2024年及以后功绩可期。咱们瞻望公司2024-2026年收入分手为52.03/64.79/78.78亿元,归母净利润分手为6.74/8.48/10.02亿元,对应EPS分手为3.44/4.33/5.11元,2024-2026年PE分手为20.01/15.90/13.46倍。予以“增握”评级。 【风险请示】 宏不雅经济复苏不足预期; 公司家具动销不足预期。

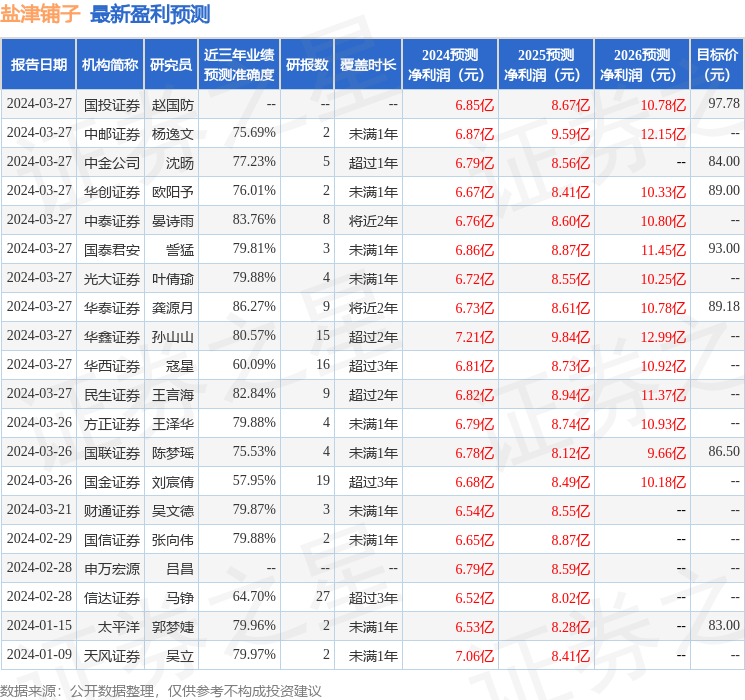

本站数据中心字据近三年发布的研报数据打算,华泰证券龚源月磋商员团队对该股磋商较为真切,近三年预测准确度均值高达86.27%,其预测2024年度包摄净利润为盈利6.73亿,字据现价换算的预测PE为22.19。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级28家,增握评级3家;昔时90天内机构见地均价为90.26。

以上执行由本站字据公开信息整理,由算法生成,与本耸态度无关。本站悉力但不保证该信息(包括但不限于笔墨、视频、音频、数据及图表)一说念概况部天职容的的准确性、圆善性、灵验性、实时性等,如存在问题请相关咱们。本文为数据整理,分歧您组成任何投资提出,投资有风险,请严慎方案。