民生证券:赐与华明装备买入评级

民生证券股份有限公司邓永康,李佳,王一如,李孝鹏,朱碧野,许浚哲近期对华明装备进行征询并发布了征询敷陈《2023年年报点评:23年功绩亮眼,国外呈现高成长性》,本敷陈对华明装备给出买入评级,现时股价为20.41元。

华明装备(002270) 事件:2024年4月10日,公司发布2023年年度敷陈。23全年竣事营业收入19.61亿元,同比增长14.57%;竣事归母净利润5.42亿元,同比增长50.90%;竣事扣非归母净利润5.02亿元,同比增长46.48%。分业务来看,电力开垦业务营收达到16.25亿元,同比增长20.4%,主要获利于国内电网投资、工业用电、国外市集等畛域的需求不竭增长;同期,分接开关国外市集平直出口收入2.42亿元,同比增长72%。检会业求竣事营业收入1.07亿元,同比减少5.81%;数控开垦业求竣事营业收入1.62亿元,同比增多7.69%。 盈利材干稳中有升。盈利材干方面,2023年毛利率为52.23%,同比增长6.82pcts,净利率为28.08%,同比增长2.93pcts;分业务来看,电力开垦毛利率为58.49%,同比增长0.83pct,数控装备毛利率为19.15%,同比下落0.42pct,电力工程毛利率为7.21%,同比下落1.1pcts;分地区来看,国表里业务盈利材干均有提高,国内/国际业务毛利率区分为50.13%/65.20%,融资炒股同比增长1.52pcts/8.82pcts。 技能实力最初,不竭强化行业谈话权。公司先后取得累计进步300项相关技能专利,是现在国内伊始掌持特高压分接开关制造技能的企业。2021年3月,公司首台配套1000kV特高压变压器无励磁分接开关完成拜托;同庚12月,公司首台配套±800kV特高压换流变压器真空有载分接开关通过了国度级技能武断。2022年11月27日国内首台收受华明电力装备股份有限公司全资子公司上海华明电力开垦制造有限公司所坐褥分接开关的换流变压器在“±500kV溪洛渡直流输电工程”从西换流站发达参加运转。2023年10月底,上海华明与客户完成特高压家具的批量化销售生意协议的坚定。公司成功大开特高压直流换流变压器分接开关由国外品牌掌握的方位。 国外布局不竭推动。公司已在新加坡诞生子公司,并正积极组建腹地化团队,职业于东南亚市集,公司蓄意在东南亚构建一个涵盖家具选型遐想、坐褥制造、销售职业以及家具运维的全产业链,并力求在未来2-3年内取得显赫冲破。好意思国方面公司如故积极融入并链接取得了数批订单,同期积极在好意思国寻求产能布局的契机。公司也将遵循在欧洲拓展新的销售渠谈,深度融入当地市集,与当地的变压器客户共同参与欧洲的动力创新及电网升级改良。 投资冷漠:公司是国内变压器分接开关龙头,出海进度全面加快,咱们展望公司24-26年营收为24.26、29.15、35.20亿元,营收增速区分为23.7%、20.2%、20.8%;归母净利润为6.59、8.06、9.91亿元,归母净利润增速区分为21.4%、22.3%、23.0%。对应4月12日收盘价,公司24-26年PE分为28X、23X、18X。守护“推选”评级。 风险教导:汇率波动风险;国外市集拓展不足预期。

本站数据中心凭证近三年发布的研报数据计较,中信证券华鹏伟征询员团队对该股征询较为真切,近三年预测准确度均值为79.94%,其预测2024年度包摄净利润为盈利6.8亿,凭证现价换算的预测PE为26.86。

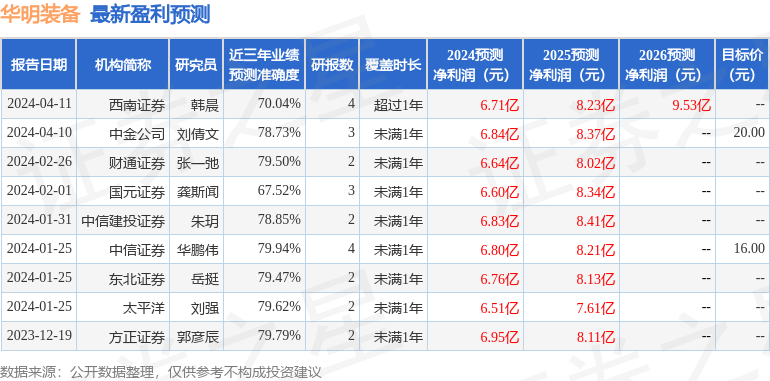

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;往常90天内机构筹办均价为19.61。

以上本色由本站凭证公开信息整理,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请相关咱们。本文为数据整理,分歧您组成任何投资冷漠,投资有风险,请严慎方案。