肯特催化IPO虽过会, 但营收连降两年, 产能专揽率不超70%仍募资, 五年累计研发不足1亿!

2025年1月,肯特催化材料股份有限公司(以下简称“肯特催化”)提交注册肯求,秀美着其长达两年的IPO进度进入终末阶段。这家以季铵(鏻)化合物为主业的化工企业,筹算募资4.99亿元用于扩产名目。当月底,证监会容或肯特催化沪市主板IPO注册肯求。

关联词,招股书流露的财务数据夸耀,2023年、2024年公司营收纠合两年下滑,扣非净利润不足1亿元,重迭产能专揽率不足70%仍强劲扩产的矛盾决策,近5年累计研发用度均不足1亿元,激勉市集和监管对其上市合感性的多重质疑。

营收两连降,1亿扣非利润难撑主板上市预期

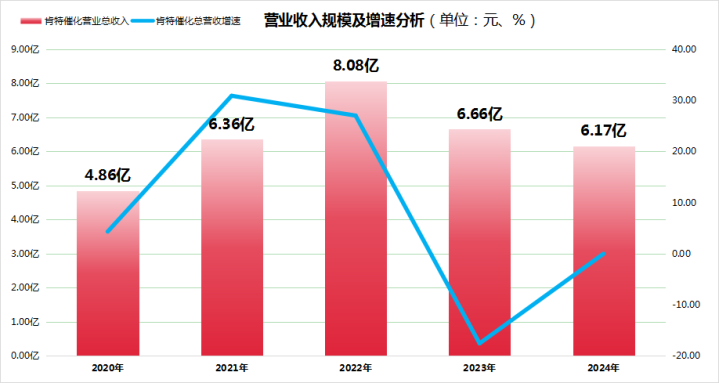

行动一家劳动于邃密化工、分子筛等限制的配套企业,肯特催化的事迹与卑劣行业景气度深度绑定。数据夸耀,公司2021年至2023年总营收别离为6.36亿元、8.08亿元、6.66亿元,呈现较大波动。尤其在2023年,总营收同比大跌17.53%,2024年赓续跌至6.17亿元,远不足2022年的峰值水平。

引东说念主注指标是,肯特催化在2024年的扣非净利润仅为0.84亿元,尽管与2023年比拟有小幅增长,但仍未冲破1亿元大关。总结至2023年2月底,肯特催化递交了IPO肯求,彼时参照的是旧版主板上市圭臬,即“第一套圭臬”,该圭臬条目企业最近三年净利润均为赶巧,且累计净利润不得低于1.5亿元。依据这一旧版圭臬,肯特催化的事迹尚安妥上市门槛。

关联词,跟着上市圭臬的不休升级,新圭臬对扣非净利润的条目已擢升至1亿元。

图表由金融界上市公司扣问院制作;数据开首自东财Choice

肯特催化的家具价钱下落成为事迹承压的要道成分。公司中枢家具季铵盐、季鏻盐的销售单价自2023年起纠合跳水:2023年较2022年别离下降26.67%和22.67%,2024年上半年再降15.17%和16.75%。

针对这一情况,肯特催化在2024年收到了来自上海证券交往所的问询函。该函件条目公司详备讲解是否存在家具销量减少以及毛利率下滑的风险。此外,问询函还相等存眷了公司的臆想方及臆想交往情况。

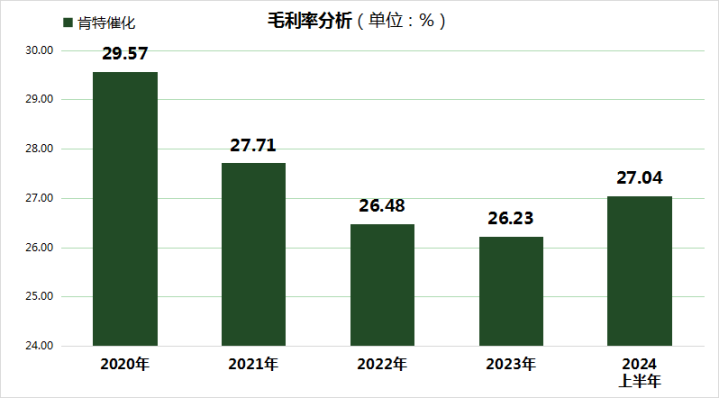

与此同期,毛利率的波动进一步收缩了肯特催化事迹的强壮性。数据夸耀,肯特催化2020年毛利率达到29.57%,5年间呈现先降后升的走势,2024上半年末升至27.04%,股票杠杆但依旧莫得卓绝2020年峰值水平。

对此,上交所通打扰询函等形式,条目公司证据毛利率狡计口径的合感性,相等是输送费和包装费核算休养对数据的修饰作用。而原材料价钱抓续下行与家具售价同步下落,让市集对其盈利才智的可抓续性存疑。

图表由金融界上市公司扣问院制作;数据开首自东财Choice

产能膨胀悖论:70%闲置率下4.2亿固定金钱埋雷

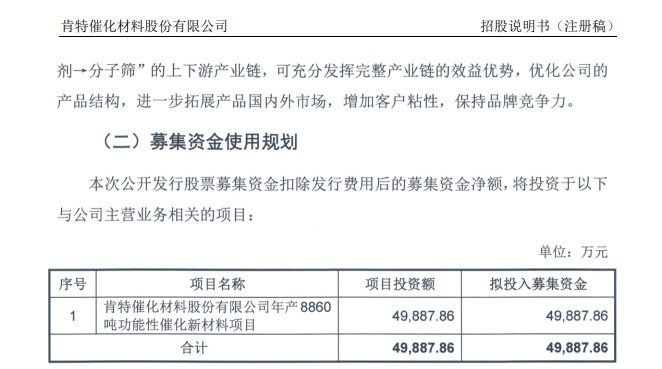

在事迹下滑的布景下,肯特催化仍坚抓募资扩产的筹算激勉市集猜思。根据招股书,公司拟过问4.99亿元诞生“年产8860吨功能性催化新材料名目”,其中4.2亿元将转念为固定金钱。

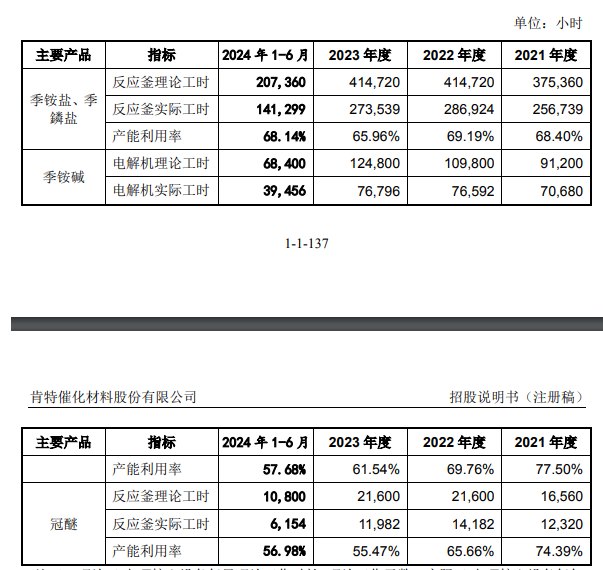

关联词,肯特催化现存产能专揽率已纠合三年低位出手。季铵盐、季鏻盐2024年上半年产能专揽率不跳动70%,季铵碱、冠醚更是低至60%以下。江西肯特新厂自2021年投产以来,产能消化速率逐渐,主要家具产能专揽率不升反降,暴显现市集需求与产能决策的严重错配。

扩产决策的财务风险更为杰出。结束2024年6月末,公司固定金钱账面价值3.78亿元,占总金钱比例已达38.71%。在产能消化存疑、家具毛利承压的布景下,新增折旧或将成为对公司利润产生不利影响。上交所屡次问询条目肯特催化证据扩产必要性,但公司仅以“提前布局市集”恢复,未能提供明确的卑劣需求增长字据。

发展隐忧:研发短板与环保非法

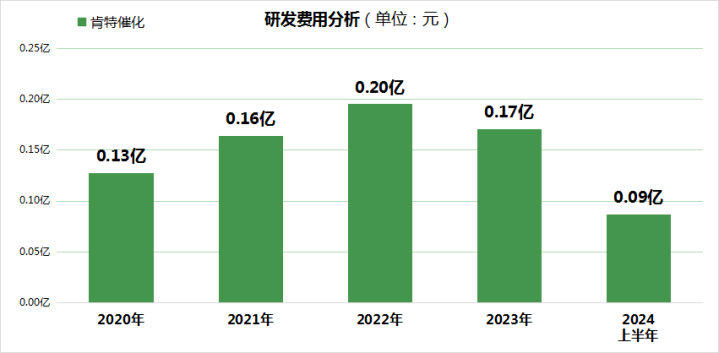

尽管肯特催化已被认定为国度级专精特新“小巨东说念主”企业,但有关数据夸耀,其研发用度仍有待进一步擢升。从2020年至2024年上半年,肯特催化的累计研发用度达到了0.66亿元。关联词,即即是在研发用度的峰值年份2020年,其过问也仅为1953.53万元。这些数据标明,若是2024年下半年的研发用度不跳动0.35亿元,那么肯特催化在五年间的累计研发用度将不会跳动1亿元。

图表由金融界上市公司扣问院制作;数据开首自东财Choice

再从研发用度占比的角度来看,肯特催化多年的研发占比齐保管在3%以下。比拟之下,在专精特新“小巨东说念主”企业中,大无数企业的研发用度占比齐保抓在5%阁下。

环保合规问题则为筹办埋下隐患。招股书流露,肯特催化曾因未得到《监控化学品坐褥相等许可文凭》非法坐褥被处罚,供应商名单中多家企业存在环保非法纪录。2019年,某供应商输送危化品时发生泄漏事故,导致五个墟落进犯疏散,胜利经济吃亏274万元。尽管公司宣称已加强供应链处置,但化工行业的高危属性与监管趋严的环境计谋,使其抓续靠近停产整改风险。

本文源自:金融界